A veces, hay que emitir a un mismo cliente varias facturas por varios servicios. O el mismo servicio prestado varias veces. Y en este caso, ¿no sería más fácil y rápido poner todas las facturas juntas? Básicamente, eso es una factura recapitulativa.

Índice de contenidos

¿Qué es una factura recapitulativa?

Siendo más técnicos, una factura recapitulativa es un documento contable en el que se agrupan todas las operaciones de compra venta que la empresa haya llevado a cabo con un cliente determinado. De esta manera, se contabilizan todas a la vez.

Una cuestión a tener en cuenta con las facturas recapitulativas, es que no pueden recopilar facturas emitidas en un periodo mayor a un mes natural.

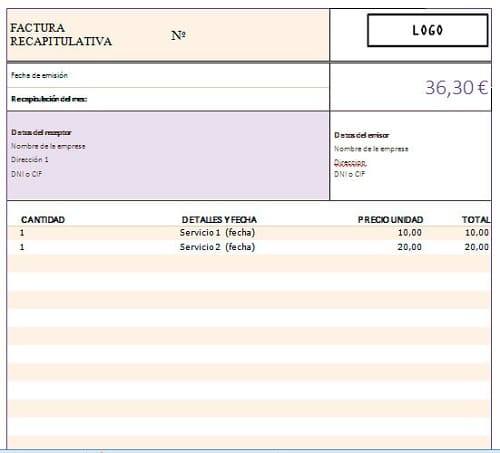

Cómo hacer una factura recapitulativa: ejemplos

Aparte de los datos que toda factura debe tener y que indicamos a continuación, en la factura recapitulativa deben constar todos los conceptos de las operaciones que engloba, así como el importe de cada una.

Factura recapitulativa de facturas ordinarias

Cuando hablamos de facturas compra-venta básicas, los datos a incluir son los siguientes:

- La factura recapitulativa debe quedar claramente identificada como tal.

- Debe llevar un número de serie, que se pone a cero cuando comienza un año. Las numeraciones deben ser correlativas.

- Su fecha de expedición debe ser el último día del mes natural en el cual se haya llevado a cabo una operación.

- Los datos fiscales de ambos, emisor y cliente. Los del cliente solo hay que ponerlos una vez, ya que es siempre el mismo:

- nombre

- NIF/CIF

- domicilio fiscal

- La base imponible a cada operación.

- Los tipos impositivos aplicados, incluyendo el de equivalencia, si necesario.

- Concepto y descripción de cada operación incluida.

Factura recapitulativa de tickets

Si quieres agrupar varios tickets o lo que es lo mismo, facturas simplificadas, también puedes hacerlo. Siempre que el importe total no sea superior a los 3.000€

Por lo demás, los datos a incluir son exactamente los mismos que en el caso anterior. Volvemos a estresar que lo importante y único en una factura recapitulativa, es describir correctamente los conceptos e importes de cada operación recopilada.

Un apunte sobre las fechas de operación y emisión de las facturas recapitulativas. Si la factura es expedida el 25 de julio de 2018 e incluye varias entregas de bienes en varios días, como en este ejemplo hipotético:

- 1 de julio: auditoría web

- 9 de julio: migración de la tienda

- 12 de julio: finalizar diseño

- 20 de julio: implementación de mejoras (este fue el último servicio)

En este caso, la fecha de operación de la factura recapitulativa es el 20 de julio. Pero se debe emitir el último día del mes natural en el cual se hayan llevado a cabo las operaciones.

Ver en la factura del ejemplo varias fechas para el mismo cliente no debe llevarnos a confundir factura recapitulativa con factura recurrente. En la última, estamos hablando de gastos fijos que se repiten cada mes, de manera automática.

Ver en la factura del ejemplo varias fechas para el mismo cliente no debe llevarnos a confundir factura recapitulativa con factura recurrente. En la última, estamos hablando de gastos fijos que se repiten cada mes, de manera automática.

Es como diferenciar entre hacer una transferencia automática el 10 y 20 de cada mes al mismo destinatario (factura recurrente), o tener que hacerle varias transferencias al mes en diferentes momentos, pero tienes la opción de reflejarlas todas en un mismo justificante (factura recapitulativa).

La factura recapitulativa y la agencia tributaria

Una factura recapitulativa, como cualquier otra factura, debe cumplir todas las normativas referentes al IVA y el IRPF. Tanto la factura como su IVA asociado se deben declarar siguiendo el calendario fiscal, como si fuera una factura normal.

Lo que sí debemos tener en cuenta en el momento de presentar nuestra contabilidad a Hacienda, es que las facturas ordinarias que se han incluido en la factura recapitulativa, deben haber sido anuladas, por lo que no las tienes que declarar. Sí tienes que adjuntarlas como anexos en la factura recapitulativa (y no deshacerte de ellas hasta que hayan pasado al menos 5 años)

Los modelos a utilizar serán el modelo 303 de IVA junto al modelo trimestral 111 de la AEAT. O el modelo anual 190, donde se resumen los trimestrales 111. En el caso de importes que superen los 3.005,06€, el modelo a utilizar será el 347 de operaciones con terceros. Lo mejor es que una persona especializada se encargue de estas gestiones, o al menos, de orientarte en toda la documentación.

Conclusión

Si realizamos diferentes transacciones con un mismo cliente, dentro del plazo de un mes natural, podemos agilizar nuestra contabilidad aplicando una factura recapitulativa donde, como su nombre indica, quedarán recopilados todos los servicios e importes, y perfectamente válida de cara a Hacienda.

Sobra decir que con nuestros servicios de ERP y TPV, podrás emitir facturas recapitulativas con facilidad y eficacia para tu negocio.

Artículos Relacionados

Hola, me plantea la duda sobre si en el caso de que las facturas a recapitular sean simplificadas entonces se podrían agrupar aunque sean ventas realizadas a diferentes clientes? ya que si en la simplificada no es necesario poner los datos del cliente entonces daría lo mismo que fuesen al mismo cliente que a diferentes clientes.

Saludos y gracias.